1. ¿Todas las operaciones con Agentes de Retención están sujetas a retención?

No. El régimen de retenciones solo se aplica a operaciones gravadas con el IGV que involucren:

-

Venta de bienes muebles.

-

Primera venta de inmuebles.

-

Prestación de servicios.

-

Contratos de construcción.

Quedan excluidas las operaciones exoneradas o inafectas del IGV. Además, no se permite mezclar operaciones gravadas y no gravadas en el mismo comprobante de pago cuando se trata de operaciones sujetas al régimen de retención.

Ejemplo: Una empresa de la Amazonía vende bienes a un Agente de Retención. Si el destino del bien es la propia Amazonía, la operación está inafecta del IGV y no se aplica retención. Si el destino es Lima, sí se efectúa la retención.

2. ¿Cuándo debe efectuarse la retención?

La retención debe realizarse al momento del pago, independientemente de la fecha en que se emitió el comprobante de pago o se efectuó la operación.

Si el pago es fraccionado, la retención se efectúa sobre cada importe pagado. Esta regla está vigente desde el 01 de junio del 2002.

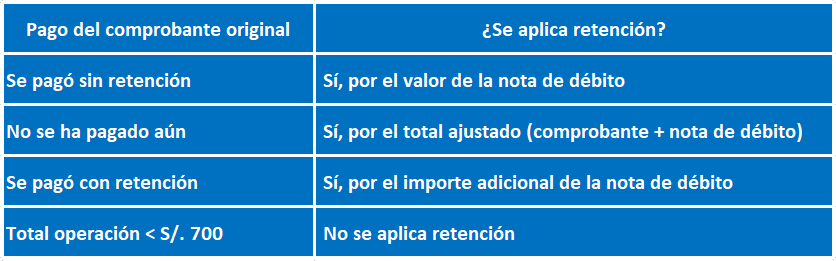

3. Emisión de Notas de Débito: ¿Cómo se determina el importe de la operación?

La Nota de Débito incrementa el valor de una operación ya facturada. Para efectos del régimen, se debe considerar:

Ejemplo:

Factura original: S/. 690

Nota de débito: S/. 30

Total: S/. 720

Se retiene si el comprobante no ha sido pagado o si fue pagado sin retención.

4. Emisión de Notas de Crédito: ¿Cómo se determina el importe de la operación?

La Nota de Crédito reduce el valor de una operación ya facturada. En este caso, el tratamiento depende de si ya se efectuó el pago con retención:

Importante: La retención realizada no se devuelve. Sin embargo, puede deducirse del monto de retención de futuras operaciones con el mismo proveedor.

Ejemplo:

Factura: S/. 750

Nota de crédito: S/. 60

Nuevo total: S/. 690

Si ya se retuvo por S/. 750, se puede deducir S/. 3.6 (6% de S/. 60) en la próxima retención al mismo proveedor.

5. ¿Cómo se deduce una retención previa no devuelta por nota de crédito?

Si ya se efectuó la retención sobre una operación que luego es anulada o modificada con Nota de Crédito, no se devuelve el monto retenido. Sin embargo, se puede compensar en la siguiente operación sujeta a retención con el mismo proveedor.

Ejemplo:

-

Factura anulada: S/. 1,700 → retención S/. 102.

-

Nueva factura: S/. 4,012 → retención S/. 241.

-

Se deduce: 241 – 102 = S/. 139 a retener.

6. ¿Cuándo no se aplica el Régimen de Retenciones del IGV?

El régimen no aplica cuando:

-

La operación está exonerada o inafecta del IGV.

-

El proveedor es calificado como Buen Contribuyente.

-

El proveedor también es Agente de Retención.

-

La operación se sustenta con boletos de aviación, recibos por servicios públicos, o documentos según el artículo 4° del Reglamento de Comprobantes de Pago.

-

Se usan boletas de venta o tickets de máquina registradora sin derecho a crédito fiscal.

-

La operación no requiere comprobante de pago, según el artículo 7° del reglamento.

-

Aplica el Sistema de Pago de Obligaciones Tributarias (SPOT).

-

El pago total no supera los S/. 700.

-

Está sustentada en liquidaciones de compra o pólizas de adjudicación.

-

Es realizada por Unidades Ejecutoras del Sector Público bajo modalidad de encargo.

-

Son operaciones relacionadas con fondos contravalor depositados.

7. ¿Cuándo se exceptúa de la obligación de retener?

No se efectúa retención cuando el pago y la suma de los comprobantes involucrados (ajustados por notas de crédito/débito) no superan S/. 700.

Ejemplos prácticos:

-

Ejemplo 1:

-

Factura 1: S/. 800 – Nota de Crédito: -S/. 350 → Total ajustado: S/. 450

-

Factura 2: S/. 400

-

Pago parcial: S/. 600

-

Total ajustado: S/. 850 → Se retiene.

-

-

Ejemplo 2:

-

Factura 1: S/. 1,000

-

Factura 2: S/. 500

-

Pagos: S/. 1,300 → Se retiene.

-

-

Ejemplo 3:

-

3 facturas de S/. 600 cada una → total S/. 1,800

-

Aunque cada factura y pago sea < S/. 700, sí se retiene por exceder el total.

-

8. ¿Se retiene cuando se emiten documentos bajo el numeral 6.1 del artículo 4° del Reglamento?

No. Si la operación se sustenta con:

-

Boletos de transporte aéreo,

-

Recibos de servicios públicos (luz, agua),

-

Documentos bancarios u otros bajo el numeral 6.1,

No se efectúa retención.

Pero si se emite una factura por esas operaciones, sí se aplica la retención.

9. ¿El 6% se aplica sobre el valor de venta?

No. Se aplica sobre el importe total a pagar, incluido IGV, es decir, el precio de venta total.

10. ¿Cómo se aplica el porcentaje en caso de pagos parciales?

Se aplica el 6% sobre cada pago parcial, siempre que el total de la operación supere el umbral de S/. 700 o se trate de una fracción de una operación mayor a dicho monto.

11. ¿Cuándo se considera que se ha realizado el pago?

-

Efectivo: En la fecha de entrega del dinero.

-

Cheque simple: En la fecha de entrega del cheque.

-

Cheque diferido: En la fecha de vencimiento (máximo 30 días).

-

Letra de cambio: En la fecha de vencimiento o pago, lo que ocurra primero.

12. ¿Se retiene por operaciones anteriores al 01/06/2002?

No. La retención solo aplica a operaciones efectuadas desde el 1 de junio de 2002. Operaciones previas no están sujetas, aunque el pago se haya hecho después.

13. ¿Cómo se calcula la retención si la factura está en dólares?

La conversión a soles se hace usando el tipo de cambio promedio ponderado venta publicado por la Superintendencia de Banca y Seguros (SBS) en la fecha del pago.

Si ese día no se publica el tipo de cambio, se usará el último disponible.

14. Retención en Pagos en Especie

Cuando una empresa efectúa pagos en especie en lugar de dinero, la retención del IGV debe realizarse en el momento en que los bienes son entregados o puestos a disposición del proveedor. No importa si aún no se ha emitido un comprobante de pago; lo que determina la retención es el acto de entrega del bien.

Ejemplo:

Si la empresa “X” entrega una maquinaria como parte de pago por servicios prestados por la empresa “Y”, y esta operación está sujeta a IGV, entonces “X”, en calidad de agente de retención, deberá efectuar la retención del 6% sobre el valor de mercado del bien entregado, en el momento de la entrega.

15. Pago con Título Valor: Letras de Cambio

En operaciones donde una factura es canjeada por una letra de cambio, la retención se efectúa en la fecha de vencimiento de la letra o en la fecha en que se realice el pago efectivo, lo que ocurra primero.

Canje y Renovación de Letras

Si una letra de cambio es renovada por otra, la retención se realiza en la fecha de vencimiento de la última letra o cuando se efectúe el pago, lo que ocurra primero.

Ejemplo:

-

El 13 de junio, la empresa “A” emite una factura por S/ 5,900 a la empresa “B”.

-

El 15 de junio, se canjea por una letra con vencimiento el 15 de julio.

-

El valor de la letra es:

-

Precio de venta: S/ 5,900

-

Retención (6%): S/ 354

-

Valor neto: S/ 5,546

-

Al pagar la letra el 15 de julio, “B” realiza la retención y entrega el comprobante correspondiente.

16. Pago de Varias Facturas con un Solo Cheque

Cuando se pagan múltiples facturas con un solo cheque en una fecha posterior al acuerdo original, la retención se efectúa en la fecha del pago y debe constar en el comprobante de retención.

Ejemplo:

El 1 de junio, la empresa ABC S.A. acuerda con el proveedor pagar dos facturas de S/ 500 y S/ 600 respectivamente en diferentes fechas. Sin embargo, decide pagar ambas el 1 de septiembre con un único cheque. La retención se calcula y se efectúa en esa fecha.

17. Venta de Inmuebles: Primera Venta por el ConstructorEn la primera venta de inmuebles realizada por un constructor a un agente de retención, el IGV recae únicamente sobre la construcción, no sobre el terreno.

Emisión del Comprobante:

-

Debe emitirse en la fecha de percepción del ingreso (total o parcial).

-

Por cada pago parcial, debe emitirse un comprobante correspondiente.

Retención:

-

Al contado: se retiene el 6% sobre el total pagado (incluyendo tributos).

-

En pagos parciales: cada pago parcial es considerado una operación independiente y se aplica retención del 6% en cada uno.

18. Retenciones en Pagos Parciales

Cuando se realiza el pago parcial de varias operaciones, se debe efectuar la retención correspondiente a los montos pagados, sin importar si estas pertenecen a distintas facturas o fechas de venta.

Ejemplo:

-

El Sr. Rodolfo Paz vende mercadería en dos ocasiones por S/ 1,500 y S/ 2,000.

-

El 1 de agosto se paga S/ 1,000 en total para amortizar ambas deudas.

-

La retención se realiza en esa fecha sobre los S/ 1,000.

19. Comprobante de Retención: Formato y Emisión

Dimensiones:

Según la R.S. 037-2002/SUNAT modificada por la R.S. 050-2002/SUNAT, las dimensiones mínimas del comprobante son 21 cm de ancho por 14 cm de alto. Se permite usar tamaños mayores.

Emisión sin imprenta:

Los agentes pueden emitir comprobantes mediante sistemas computarizados, previa autorización de la SUNAT, usando el Formulario N.º 806. Se debe consignar el código del documento “20”.

20. Oportunidad de Entrega del Comprobante

El comprobante de retención debe ser entregado al proveedor en la misma fecha del pago, sin importar cuándo se realizó la operación original. Si el pago se realiza a un tercero, el comprobante debe entregarse al proveedor en la misma fecha del pago al tercero.

21. Declaración y Pago del Agente de Retención

El agente debe declarar las retenciones practicadas mediante el Formulario Virtual N.º 626 (PDT-Agentes de Retención), incluso si no ha practicado retenciones en el período.

La presentación se realiza de acuerdo con el cronograma mensual de obligaciones tributarias. No está permitido compensar el saldo a favor del exportador con montos retenidos a terceros.

22. Declaración del Proveedor y Deducción del Monto Retenido

El proveedor presenta su declaración mediante el Formulario Virtual N.º 621 (PDT IGV-Renta mensual), en la fecha establecida por el cronograma tributario.

Puede deducir las retenciones efectuadas hasta el último día hábil del período declarado. Si no hubiera impuesto a pagar, el saldo retenido puede arrastrarse a los siguientes periodos hasta agotarse.

23. Devolución de Retenciones no Aplicadas

El proveedor puede solicitar la devolución de retenciones no aplicadas si mantiene dicho saldo durante tres periodos consecutivos (o dos, si aplica la quinta disposición de la R.S. N.º 128-2002, sobre percepciones en combustibles).

No obstante, antes de la devolución, deberá compensar primero percepciones (si las hubiera) y luego retenciones en su declaración.

24. Deducción de Retenciones

El proveedor puede deducir el monto de retención del IGV mensual hasta el total del impuesto por pagar.

Ejemplo:

-

IGV determinado por la empresa “A”: S/ 200

-

Retenciones sufridas en el mes: S/ 150

-

IGV a pagar: S/ 50

25. Exceso de Retenciones

Si el proveedor no tiene IGV por pagar en un periodo, o este es menor al monto retenido, el exceso puede:

-

Arrastrarse a los siguientes períodos hasta agotarse.

-

Compensarse con otras deudas tributarias, conforme a la R.S. N.º 175-2007/SUNAT y la DCF 12 del D. Leg. N.º 981.

26.¿Cómo se Aplica el Régimen de Retenciones?

El agente de retención aplica una tasa del 6% sobre el monto total de la operación (incluyendo el IGV) en el momento en que se efectúa el pago total o parcial al proveedor. Esta retención se realiza incluso si el pago se efectúa en especie o mediante letras de cambio. Posteriormente, el agente debe emitir un comprobante de retención y entregarlo al proveedor, quien podrá usarlo para deducirlo en su declaración mensual del IGV.

Cuentas y Registros de Control

27.Agentes de Retención: ¿Qué deben registrar?

-

Cuenta Contable Obligatoria:

Deben abrir en su contabilidad la cuenta “IGV – Retenciones por Pagar”, donde registran:-

Las retenciones efectuadas a los proveedores.

-

Los pagos de dichas retenciones a la SUNAT.

-

-

Registro del Régimen de Retenciones:

Este registro controla los movimientos del debe y haber relacionados con las retenciones, y debe contener como mínimo:-

Fecha de la transacción.

-

Denominación y número del documento sustentatorio.

-

Tipo de transacción (compra, nota de crédito, pago, canje, etc.).

-

Importe de la transacción (en debe o haber según corresponda).

-

Saldo pendiente con cada proveedor.

-

-

Contabilidad Computarizada:

Si el agente usa un sistema contable computarizado, puede consolidar la información mensual por proveedor, siempre que el sistema permita verificar el detalle individual de cada transacción.

28. Plazo de Registro:

El registro no debe tener un atraso mayor a 10 días hábiles, contados desde el primer día hábil del mes siguiente a aquel en que se reciba o emita el documento. Además, debe cumplir con la Resolución de Superintendencia N.º 132-2001/SUNAT.

29. Obligaciones del Proveedor

-

Cuenta Contable Obligatoria:

El proveedor debe llevar una subcuenta denominada “IGV Retenido” dentro de la cuenta general de IGV, para registrar las retenciones sufridas y su aplicación contra el IGV por pagar. -

Deducción del IGV Retenido:

Puede deducir el monto retenido del IGV a pagar en el periodo correspondiente, usando el comprobante de retención recibido.